Lifestyle-Inflation und Lifestyle-Creep: So entkommen Sie der Kostenfalle!

Sie freuen sich über Ihre Gehaltserhöhung. Endlich können Sie sich mehr leisten! Ein teures Auto, häufigere Restaurantbesuche und eine größere Wohnung – warum nicht? Doch am Monatsende stellt sich die gleiche Herausforderung wie vor der Einkommenssteigerung: Am Ende des Geldes ist noch zu viel Monat übrig. Die Lifestyle-Inflation oder der Lifestyle-Creep hat zugeschlagen. Möchten Sie das ändern und haben noch keine Lösung? Dann starten Sie noch heute mit einer cleveren Umsetzung und unseren 7 Anti-Lifestyle-Inflation-Strategien!

Das Wichtigste auf einen Blick:

- Der Kreislauf beginnt: Die Lifestyle-Inflation fängt oft mit dem Einstieg ins Berufsleben, nach dem Studium, einem Berufswechsel oder einer Beförderung an.

- Konsumfalle: Einmal im Lifestyle-Inflation-Kreislauf gefangen, ist es schwer, wieder auszubrechen.

- Vermögensaufbau: Vermögensaufbau und Lifestyle-Inflation sind kein Widerspruch – mit der richtigen Planung geht beides.

- Strategien: Mit 7 cleveren Strategien tricksen Sie den Lifestyle-Creep und die Lifestyle-Inflation aus.

- Zinsen sparen: Teure Kreditkarten- und Überziehungszinsen lassen sich durch günstige Ratenkredite ersetzen.

Über Netkredit24

Machen Sie sich die Kreditaufnahme leichter mit NetKredit24. Übermitteln Sie gebührenfrei Ihre Anfrage und prüfen Sie die Konditionen mehrerer Kreditgeber. Wir helfen Ihnen bei der Auswahl eines passenden Kredits von 100 bis 250.000 Euro. Erforderlich sind lediglich wenige Infos – nutzen Sie dafür das kurze Online-Formular auf unserer Webseite mit Angaben zu Ihren Kontaktdaten, dem Kreditbetrag und der gewünschten Laufzeit.

Was ist die Lifestyle-Inflation?

Die Lifestyle-Inflation betont den inflationären Effekt. Anders als die allgemeine Inflation, die durch externe Faktoren bedingt ist, entsteht sie durch Ihre persönlichen Konsum-Entscheidungen. Die gefährliche Dynamik: Mit steigendem Gehalt wachsen oft die Ausgaben. Lassen Sie uns jedoch tiefer eintauchen.

Betroffene spüren bei einer Lifestyle-Inflation die ansteigenden Kosten kaum, da sie diese verursachen. Sie gewöhnen sich schnell an das höhere Einkommen und den neuen Lebensstandard. Anstatt jedoch einen Teil des zusätzlichen Geldes für Altersvorsorge, Vermögensaufbau, Sparziele oder eine schnellere Kredittilgung zu investieren, gönnen sie sich einen luxuriöseren Lebensstil. Was ist das Ergebnis? Trotz gestiegener Einnahmen reicht das Geld wieder nicht. Die Lifestyle-Inflation ist eine Mischung aus Mathematik und Psychologie.

Warum Sie am Ende des Monats kein Geld mehr haben und warum „immer mehr“ nie genug ist

Der Verhaltensökonom und Nobelpreisträger von 2017, Richard Thaler, beschreibt in seiner Theorie der mentalen Buchführung (Mental Accounting and Consumer Choice), dass wir Geld in gedankliche Kategorien einteilen. Eine Gehaltserhöhung wird dabei oft nicht als Chance zum Sparen, sondern als Bonus oder Lotterie-Gewinn betrachtet und frühzeitig ausgegeben. Die Gehaltssteigerung fühlt sich im ersten Moment großartig an. Das Einkommen steigt, das Sparkonto auch? Ohne klare Sparstrategien verschwindet das zusätzliche Entgelt schnell im Konsum und der gestiegene Lebensstil wird zur Normalität.

Zusätzlich spielt die Biologie eine Rolle: Einkaufen setzt Dopamin frei – das berühmte Glückshormon. Konsumieren aktiviert im Gehirn ein Belohnungssystem. Um dieses Hochgefühl der finanziellen Freiheit aufrechtzuerhalten, werden Einkäufe getätigt, ohne das Verhalten zu hinterfragen. So wächst der Wunsch nach mehr und immer mehr. Denn alles zu haben, ist nicht genug. Es scheint fast so, dass uns die Vorfreude auf den Kauf glücklich macht, der spätere Besitz ist am nächsten Morgen selbstverständlich.

Eine oft übersehene Wahrheit: Härter arbeiten und mehr verdienen, führt nicht automatisch zu größerem Vermögen.

Was ist der Unterschied zwischen Lifestyle-Inflation und Lifestyle-Creep?

Lifestyle-Inflation und Lifestyle-Creep beschreiben zwei eng verwandte Aspekte der schleichenden Lebenssteigerung. Sich Dinge leisten, die vor der Anhebung der Bezüge als Luxus galten. Der feine Unterschied liegt in den Nuancen des Konsumverhaltens.

- Lifestyle-Inflation: Geplante und oft größere Anschaffungen durch steigendes Einkommen.

- Lifestyle-Creep: Unmerkliche, stetige Ausgabenerhöhungen für alltägliche Dinge.

Weder Lifestyle-Inflation noch Lifestyle-Creep haben tatsächlich etwas mit dem offiziellen Verbraucherpreisindex (VPI) zu tun. Es handelt sich vielmehr um eine subjektiv wahrgenommene, individuelle Ausgabensteigerung, die zu einer gefühlten Inflation führt.

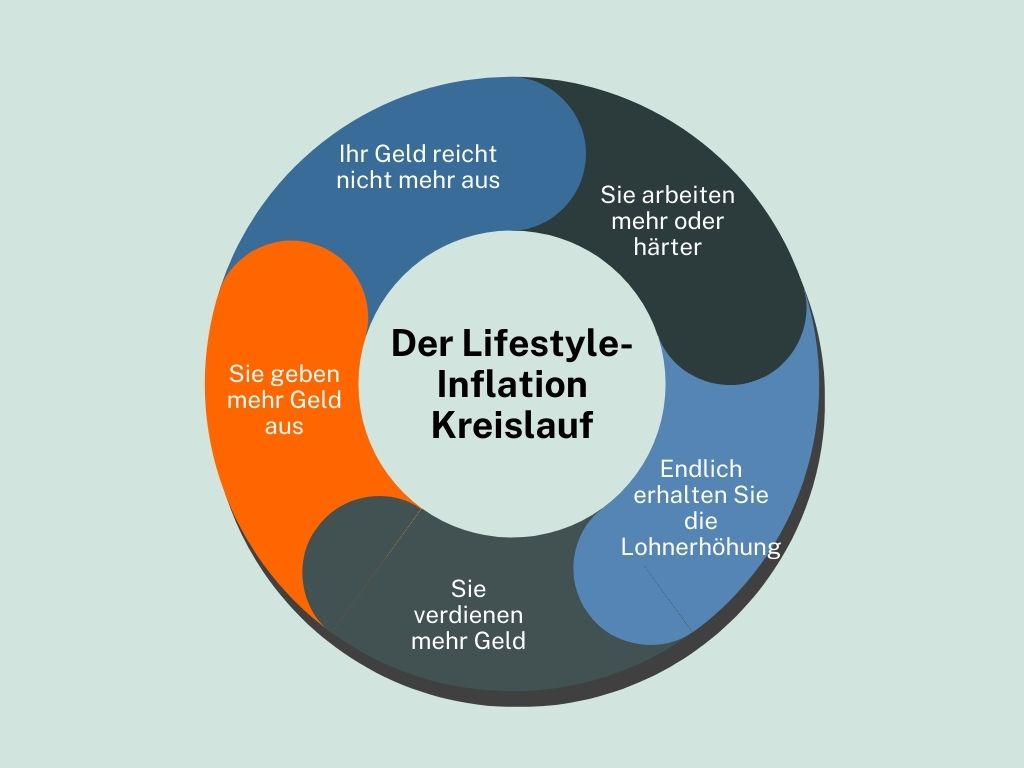

Der Eintritt in den Lifestyle-Inflation-Kreislauf beginnt mit dem ersten Job

Der Beginn dieses Kreislaufs ist oft unscheinbar und startet mit dem Eintritt oder Wiedereintritt ins Berufsleben – sei es nach dem Studium, einer Ausbildung, einem Sabbatical oder der Arbeitslosigkeit. Mit dem ersten Gehalt oder einer Gehaltserhöhung beginnt der schleichende Prozess der Ausgabensteigerung: sich etwas gönnen, das zuvor unerreichbar schien.

Dieser Kreislauf aus Einnahmen und Ausgaben folgt einer präzisen psychologischen Dynamik: Die anfängliche Freude über mehr Einkommen wird zur neuen Normalität. Die steigenden Ausgaben werden nicht hinterfragt – der Lifestyle-Inflation-Kreislauf beginnt.

Erkennen Sie den Lifestyle-Creep oder die Lifestyle-Inflation mit der Blitz-Checkliste

Sind Sie bereits vom Fluch der Lifestyle-Inflation betroffen? Dieser Selbsttest hilft Ihnen, Ihr Konsumverhalten kritisch zu reflektieren:

- Wachsen Ihre Ausgaben nahezu im Gleichschritt mit jedem Gehaltsanstieg – als würde ein Zauber sie antreiben?

- Verschwindet trotz höherem Einkommen am Monatsende Ihre Goldreserve, als hätte ein listiger Kobold sie aus der Schatztruhe gestohlen?

- Greifen Sie nach einem Einkommenssprung unbedacht zu verführerischen Luxusgütern?

- Fließt heute mehr Geld in Restaurantbesuche, Abos oder Vergnügungen als früher?

- Haben Sie sich an einen gehobenen Lebensstil gewöhnt, sodass ein Verzicht auf Luxusgüter schwerfällt?

- Kaufen Sie oft Dinge, weil sie reduziert sind und eine sirenenhafter Stimme Sie zum Erwerb verleitet?

- Spüren Sie einen Druck, den Lebensstil Ihres Umfelds zu kopieren?

- Verschieben Sie nach einer Gehaltserhöhung die Erhöhung der Sparquote – als wäre sie nie Teil Ihres Plans gewesen?

- Vergleichen Sie sich oft mit anderen, die Dinge besitzen, die Ihnen noch fehlen – als würden Sie wie Gollum aus Herr der Ringe nach verborgenen Schätzen gieren?

- Gönnen Sie sich immer höhere Ausgaben, ohne dass eine Einkommenssteigerung ansteht?

Reflektieren Sie die Fragen, die Sie mit „Ja“ beantwortet haben. Je weniger Sie zustimmen, desto mehr behalten Sie die Kontrolle über Ihre Finanzen.

Vorsicht Schuldenfalle: Wie die Lifestyle-Inflation zu steigenden Schulden führt

Die Schuldenfalle der Lifestyle-Inflation beginnt oft mit einem harmlosen Anstieg der Ausgaben. Wer mehr verdient, gönnt sich oft mehr: ein exklusiveres Smartphone, weitere Verträge für Streaming- und Abo-Dienste oder auch mal Taxifahrten für kurze Strecken.

All das scheint zunächst verlockend und dank „mehr Gehalt“ unbedenklich. Wenn sich Ihr dauerhaft gestiegener Lebensstandard jedoch nicht mehr durch das Einkommen finanzieren lässt, ist das Überbrücken mit Kreditkartenschulden oder das Überziehen Ihres Girokontos besonders gefährlich und teuer.

Die Schulden der Kreditkarte werden mit den Schulden einer weiteren Kreditkarte abgelöst. Ein Schuldenkarussell beginnt und die Verpflichtungen wachsen, während das verfügbare Einkommen aufgrund der Zinsbelastungen wie Eis in der Sonne schmilzt. In den USA haben sich die Kreditkartenschulden 2024 auf über 1,1 Billion USD summiert: eine deutliche Warnung. Das sind rund 40 Prozent der Schulden der Bundesrepublik nach 80 Jahren. Wer nicht rechtzeitig gegensteuert, riskiert, dauerhaft über seine wirtschaftlichen Möglichkeiten zu leben. Als Erste Hilfe bietet sich eine Umschuldung mit einem günstigen Ratenkredit an, ansonsten bleibt die Hoffnung auf die nächste Gehaltssteigerung. Mehr Informationen zur Entwicklung und den Hintergründen dazu finden Sie in unserem Beitrag zum Thema Kreditkartenschulden USA.

Mit diesen 7 magischen Tipps tricksen Sie die Lifestyle-Inflation aus

1. Finanzielle Geldanlage Strategie: Mehrere Konten mit gezielten Budgets

Eine effektive Finanzplanung erfordert eine klare Trennung Ihrer verschiedenen Finanzströme. Bewährt hat sich ein System mit 3 – 6 mentalen Geldtöpfen, die Ihre Finanzziele und Verpflichtungen strukturiert abbilden.

- Konto für die Fixkosten

- Rücklagenkonto für Geld-Notruf

- Geldtopf für Altersvorsorge und Sparpläne

- Budgets für Ihre wichtigen Träume oder Ideen wie Urlaub, Bildung, Wochenendtrips oder Geschenke

Moderne Buchhaltungstools – vom einfachen Haushaltsbuch bis zur Banken-App, unterstützen Sie dabei, unnötige Ausgaben zu identifizieren und Mittel gezielt für Investitionen und Ersparnisse zu reservieren.

Die 0815-Empfehlung mit der mystischen 50-30-20-Regel ist oft zu starr. Individuelle Finanzstrategien sind flexibel und passen sich an Ihr Einkommen an. Wichtig ist die Einrichtung eines Notfallfonds, der Schwankungen abfedern kann. Viele Banken bieten heute Möglichkeiten, individuelle Ausgabenlimits festzulegen.

Das sollten Sie unbedingt tun: Überweisen Sie nicht verbrauchte oder zusätzlich eingesparten Finanzmittel in die Geldtöpfe der Spar- und Vorsorgeziele. So transformieren Sie kurzfristige Liquidität in langfristigen finanziellen Wohlstand.

2. Rückzahlung für Schulden priorisieren

Durch die monatliche Abrechnung der Zinsen für Dispo oder Kreditkartenschulden erscheinen diese oft gering. Bei monatlich durchschnittlich 3.000 Euro oder mehr werden beim Dispo mit 12 Prozent im Jahr rund 360 Euro Zinsen an die Bank abgeführt. Da lohnt sich sicherlich schon das Umschulden auf einen Ratenkredit mit bedeutend günstigeren Zinsen. Lesen Sie dazu unseren Ratgeber „Wie Sie Ihre Kredite clever bündeln, abbauen und finanziell durchatmen“.

3. Bezahlen Sie sich zuerst selbst

Dieser Tipp kommt vom Bestsellerautor und Money Coach Bodo Schäfer: „Bevor du andere bezahlst, bezahle dich selbst.“ Das bedeutet, dass Sie einen Teil Ihres Einkommens sofort nach dem Gehaltseingang in Ihre wertstiftenden Wunsch-Sparziele investieren oder überweisen. So belohnen Sie sich sofort nach dem Geldeingang, sind motiviert und vermeiden das spontane Konsumieren.

4. Nichts riskieren: behalten Sie die Reihenfolge ein und automatisieren Sie die Überweisungen

Spätesten am 1. Werktag nach dem Gehaltseingang überweisen Sie oder lassen die monatlichen Dauerlasten abbuchen wie:

- Sparprodukte (zum Beispiel ETF Sparpläne)

- Versicherungsbeiträge und Kreditraten

- Miete oder Hypothek, GEZ, Energie- und Wasserversorgung

- Alle noch nicht bezahlten Rechnungen

- Auffüllen Ihrer Spartöpfe oder Überweisung an Ihre Sparziele

Jetzt wissen Sie, was Ihnen bis zum nächsten Gehaltseingang zur Verfügung steht.

5. Nach der Gehaltssteigerung: Finanzielle Ziele setzen und visualisieren

Wie spare ich Geld, ist einfach beantwortet: Legen Sie eine Regel für die Aufteilung der nächsten Gehaltserhöhung fest, wie beispielsweise:

- 65 % sparen und investieren

- 35 % für Konsum und Lifestyle

Visualisieren Sie Ihren wachsenden Vermögensaufbau. Beispielsweise durch ein Sparglas, das sich stetig füllt, eine Schatztruhe, die mit Goldmünzen wächst oder eine Treppenstufe, die jede finanzielle Etappe symbolisiert.

All dies kann wie ein sicherer Hafen wirken. Zu wissen, dass Sie für Notfälle abgesichert sind, verleiht Ihrem Leben Stabilität. Manifestieren Sie, was diese Sicherheit für Sie bedeutet.

6. Steigern des persönlichen Wohlergehens und halten Sie die Balance

Finden Sie das richtige Gleichgewicht zwischen „sich etwas Besonderes gönnen“ und „Geldsparen im Alltag“. Haushaltshelfer, wie ein Staubsaugerroboter, können zu mehr Lebensqualität führen als eine teure Armbanduhr. Der Kaffeeautomat zu Hause spart monatlich dreistellig anstelle des täglichen Coffee-to-go. Entscheidend ist Ihre bewusste Auswahl, denn natürlich ist nicht jede Investition eine schlechte Ausgabe. Bewusst zwischen Bedürfnissen und Wünschen zu unterscheiden und sich gegen Unnötiges zu entscheiden, ist ein magischer Schlüssel.

7. Lassen Sie Ihr Geld bewusst für Sie arbeiten und leben Sie nicht dauerhaft über Ihre Verhältnisse

Nur weil Sie etwas mit Ihrer Kreditkarte oder Dispo sofort kaufen können, heißt nicht, dass Sie es sich leisten sollten.

- Es ist leicht, den Lebensstil zu erhöhen – jedoch schwierig, ihn wieder zu reduzieren.

- Eine plötzliche finanzielle Notlage kann eine ernste Herausforderung sein.

- Die Dauerbeschallung durch Werbung und Social Media vermittelt laufend das Gefühl, dass Sie den neuesten Trend „brauchen“.

Ihr Vermögen sollte am besten erst für Sie arbeiten, bevor Sie in größere Anschaffungen investieren. Lifestyle-Inflation ist ein Denkfehler, nicht ein Einkommensproblem. Sie kann jeden treffen. Sind Sie sich bewusst, wie das Phänomen entsteht.

Die goldene Konsum-Regel: Wird Ihnen dieser Kauf langfristig einen Nutzen bringen oder nur eine kurzfristige Freude?

Fazit: Bewusster Konsum statt teurer Gewohnheiten

Lifestyle-Inflation ist ein schleichender Prozess. Sie fühlt sich oft wie verdienter Fortschritt an, kann aber auf lange Sicht den Vermögensaufbau ausbremsen und zur finanziellen Belastung werden. Wer bei steigenden Einnahmen automatisch auch seine Ausgaben hochschraubt, verliert schnell den Überblick über sein eigentlich verfügbares Einkommen.

Die gute Nachricht: Mit ein wenig Selbstbeobachtung, gezielter Planung und der Bereitschaft, Prioritäten zu setzen, lässt sich der „Lifestyle-Creep“ aufhalten oder sogar umkehren. Ob durch bewusste Konsumentscheidungen, klare Sparziele oder die Nutzung günstiger Finanzierungsalternativen: kleine Veränderungen im Verhalten können langfristig einen großen Unterschied machen.