Kreditkartenschulden USA erreichen Billionen Dollar Rekordhoch: Was bedeutet das für Ihre Kreditkarte und Kreditaufnahme?

Die offiziellen Statistiken der Federal Reserve (FED) lassen die Banken- und Plastikkarten-Welt erzittern: Im Jahr 2023 überschritten 120 Millionen US-Bürger erstmalig die Billionen Dollar bei Kreditkartenschulden, 2024 stieg diese Summe um weitere 20 Prozent. Ein potenzieller Zahlungsausfall des privaten Schuldenkarussells droht, das sich seit Jahren dynamisch entwickelt. Die USA stehen mitten in einem finanziellen Tsunami: Sowohl die US-Studienkredite, Automobilkredite als auch Kreditkartenschulden haben beispiellose Dimensionen erreicht Diese alarmierenden Zahlen treiben Wissenschaftlern, Finanzexperten und Börsenanalysten die Schweißperlen auf die Stirn.

Doch welche Folgen hat diese Entwicklung für Verbraucher weltweit? Wie könnten Millionen von Zahlungsausfällen in den USA die Kreditkartenzinsen und Kreditvergaben in Europa beeinflussen? Welche strategischen Informationen sollten Kreditkartenbesitzer und potenzielle Kreditnehmer kennen?

Das Wichtigste auf einen Blick:

- Rekordhoch Kreditkartenschulden USA: seit 2024 stiegen sie um 20 % auf 1,21 Billionen USD.

- Hohe Zinsen belasten Verbraucher: durchschnittliche Kreditkartenzinsen über 20 %, steigende Inflation und höhere Lebenshaltungskosten.

- Gefahr eines Zahlungsausfalls: 45 % der Kreditkarteninhaber zahlen nur die Mindestbeträge und 3 % sind seit über 90 Tagen im Verzug.

- Globale Auswirkungen: Höhere US-Schulden könnten Kreditvergaben und Zinssätze in Deutschland und weltweit beeinflussen.

- Tipps zur Schuldenvermeidung: Frühzeitige Tilgung, Kreditkartenvergleiche, Ratenkredit als Alternative zur teuren Teilzahlung.

Über Netkredit24

Machen Sie sich die Kreditaufnahme leichter mit NetKredit24. Übermitteln Sie gebührenfrei Ihre Anfrage und prüfen Sie die Konditionen mehrerer Kreditgeber. Wir helfen Ihnen bei der Auswahl eines passenden Kredits von 100 bis 250.000 Euro. Erforderlich sind lediglich wenige Infos – nutzen Sie dafür das kurze Online-Formular auf unserer Webseite mit Angaben zu Ihren Kontaktdaten, dem Kreditbetrag und der gewünschten Laufzeit.

Warum explodieren in den vergangenen Jahren die Kreditkartenschulden in den USA?

Die Vereinigten Staaten erleben einen dramatischen Anstieg bei den Kreditkartenschulden. Dieses Phänomen ist weder zufällig noch vorübergehend. Die magische Marke von 1 Billion Dollar wurde in europäischen Ländern zum Top-Thema. Zum Vergleich: Deutschland hat in rund 80 Jahren – bei einem Euro-/USD-Kurs von 1,1 – Verbindlichkeiten von rund 2,8 Billionen USD aufgebaut. Verbindlichkeiten von 1,2 Billionen USD haben 120 Millionen US-Bürger auf ihren Kreditkarten angehäuft. Doch allein 120 Millionen US-Bürger häuften kurzfristige Kreditkartenschulden von 1,2 Billionen USD an.

5 Hauptursachen treiben die wachsende Verschuldung der Verbraucher auf Rekordhoch:

- Konsum auf Kredit: „Buy now, pay later“ ist tief in der US-Kultur verankert.

- Leichte Kreditvergabe: Selbst Personen mit niedriger Bonität erhalten oft die „credit card“.

- Hohe Zinssätze: 20–30 % Zinsen steigern den Profit der Anbieter und sind für den Konsum verloren.

- Steigende Lebenshaltungskosten: Inflation, Gesundheitskosten und Zinsen belasten die Haushalte.

- Kredit als Rettungsanker: Manche beantragen eine weitere Karte, um alte Schulden zu begleichen.

Wie entwickelten sich die Kreditkartenschulden in den USA? – Eine historische Analyse

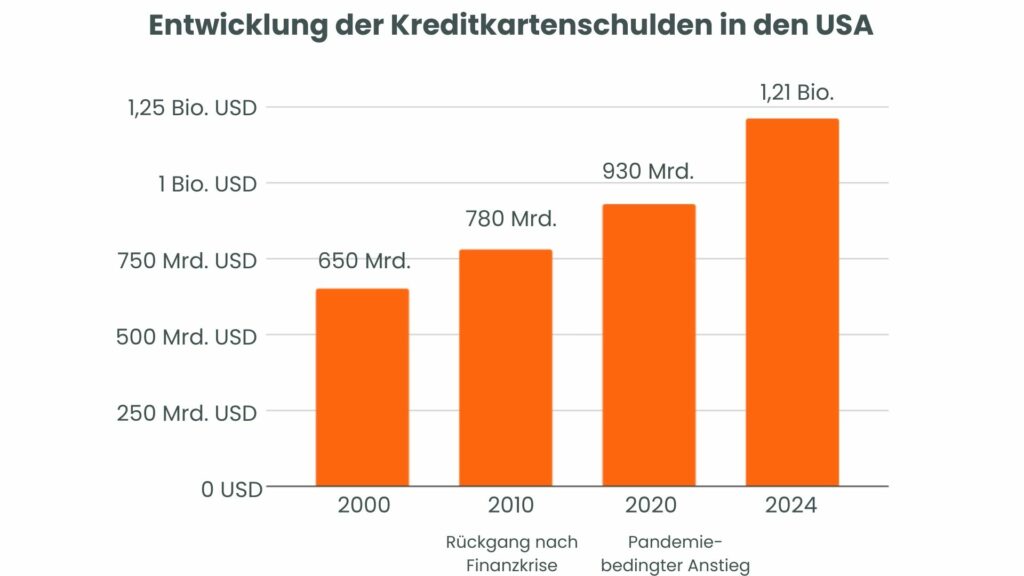

Die Entwicklung der Kreditkartenschulden in den USA zeigt einen klaren Trend: über die vergangenen 25 Jahre sind die Verbindlichkeiten kontinuierlich gestiegen, mit wenigen, krisenbedingten Ausnahmen. Im Jahr 2000 belief sich der Gesamtstand auf rund 650 Milliarden USD. Nach einem leichten Rückgang infolge der globalen Finanzkrise 2008 lagen die Schulden 2010 bei etwa 780 Milliarden USD. In den Jahren danach folgte ein erneuter Anstieg, der durch die Corona-Pandemie weiter beschleunigt wurde.

2020 lag der Stand bereits bei 930 Milliarden USD und bis 2024 stiegen die Schulden auf über 1,2 Billionen USD an. Dieser neue Rekordwert unterstreicht, wie sehr viele Haushalte auf Kreditkartenzahlungen angewiesen sind – häufig nicht aus Bequemlichkeit, sondern aus echter finanzieller Notwendigkeit. Die Entwicklung gilt als Warnsignal für andere Länder, denn sie zeigt, wie schnell steigende Lebenshaltungskosten, hohe Zinsen und geringes Sparverhalten in eine Überschuldung führen können.

Kreditkartenschulden und die treibenden Kräfte hinter dem US-Schuldenkarussell

Die Mechanismen der US-Kreditkartenschulden sind komplex – ähnlich wie ein Zauberwürfel – und ohne Zukunfts-Fernrohr genauso schwierig zu lösen! Sie ergeben sich aus einer Vielzahl der wirtschaftlichen Parameter wie Einzelhandelsumsätze, Automobilmarkt, Arbeitsmarkt, Importzölle, Zinsen US-Notenbank.

- Wirtschaftliche Faktoren: Anhaltende höhere Inflationsrate, leichter Zugang zu Krediten, Entwicklung der Reallöhne, Dynamik der Lebenshaltungskosten

- Konsumpsychologische Aspekte: Kreditkarten-Belohnungs-System, progressives Kaufverhalten, Einfluss sozialer Medien, Kreditkarten-Marketing suggeriert finanzielle Freiheit

- Strukturelle wirtschaftliche Herausforderungen: prekäre Arbeitsmarktbedingungen, Einkommensungleichheit, kaum soziale Sicherungssysteme

Gut zu wissen: Wer verdient denn an den hohen Kreditkartenzinsen? Oftmals vermutet: Kreditkartenunternehmen wie Visa, Mastercard, Diners Club und American Express profitieren von den hohen Zinsen. Die Kartenunternehmen erhalten neben Jahresgebühren bei jeder Zahlung mit ihren Karten risikolose Erträge in Form einer transaktionsbezogenen Gebühr. Die Zinsen auf Kreditkartenschulden fließen dagegen in der Regel an die ausgebenden Banken (Issuer). Sie übernehmen als Kartenherausgeber das Kredit- oder Ausfallrisiko. Je strikter die Bonitätsprüfung der Bank, umso niedriger können sie die Kreditkartenzinsen senken. Ob die Kreditkartengesellschaften zusätzlich einen Anteil an den Zinsen von den Banken bekommen oder vom Mehrertrag aus Säumniszuschlägen beteiligt werden, ist nicht bekannt.

Wenn Schuldner die Wirtschaft würgen: Wie viele US-Bürger haben Kreditkartenschulden?

Die offiziellen Statistiken für 2024 liefern aufschlussreiche Einblicke in das Kreditkartenverhalten amerikanischer Verbraucher und sind doch ein wenig Espresso-Esoterik. Insgesamt sind 620 Millionen Kreditkarten in den USA registriert. Nach Angaben der Federal Reserve (FED) verfügt im Durchschnitt jeder Kreditkarteninhaber über 3,8 Karten. Schätzungen zufolge besitzen etwa 14 Prozent der US-Bürger mehr als zehn Kreditkarten. Warum haben Amerikaner so viele Kreditkarten? Der Zugang scheint leicht und mit einer neuen Karte können die Verbindlichkeiten der bisherigen Kartenverpflichtungen zumindest die Mindestrate bezahlt werden.

Das Kreditinformationsunternehmen TransUnion ermittelte, dass 82 Prozent der US-Bürger mindestens eine Kreditkarte besitzen. Die 210 bis 220 Millionen Karteninhabern zahlten im 4. Quartal 2024 durchschnittlich 20,7 % Zinsen (APR – Annual Percentage Rate). Im Jahr 2021 war der durchschnittliche Kreditkartenzins bei rund 16 % APR.

Historischer Höchststand: Im Dezember 2024 erreichten die Kreditkartenschulden 1,21 Billionen USD – mehr als das Bruttoinlandsprodukt der Niederlande und etwa 50 Prozent der Wirtschaftsleistung Italiens. Weitere Belastungen der US-Bürger sind laut der Federal Reserve von New York jeweils 1,62 Billionen sind Studienkredite in den USA und ein Schuldensaldo von 1,66 Billionen USD Autokredite zum 31.12.2024.

Gut zu wissen: Einkommensverteilung USA und zahlen Amerikaner Steuern? In den USA ist die Einkommensverteilung ähnlich ungleich wie in Deutschland. US-Bürger verdienen circa 15 Prozent mehr als deutsche Arbeitnehmer. In Deutschland lag 2023 das durchschnittliche Bruttoeinkommen der privaten Haushalte bei 62.500 EUR, in den USA bei 80.600 USD. Amerikaner zahlen Einkommensteuer nach einem progressiven Steuersystem, bei dem die Sätze zwischen 10 und 37 Prozent liegen. Auf international vergleichbarer Basis der OECD betrug die deutsche Steuerquote auf das BIP im Jahr 2022 bei 24,7 Prozent und die der Vereinigten Staaten bei 21,6 Prozent.

Weitere Details zu Kreditkartenschulden der US-Bürger:

3 Prozent der Karteninhaber sind über 90 Tage im Zahlungsrückstand.

Ein Zahlungsrückstand von mehr als drei Monaten gilt als ernsthafte Überschuldung. Das bedeutet: Diese Menschen können nicht einmal die Mindestraten leisten. Ihre Schulden wachsen ungebremst weiter, was zu Sperrungen der Karten, Mahnverfahren oder gar Inkasso führen kann.

55 Prozent übertrugen die Kreditkartenrückstände auf die nächste Monats-Abrechnung.

Mehr als die Hälfte der Nutzer tilgt ihre Kartenrechnungen nicht vollständig. Stattdessen lassen sie die Restschuld stehen – und zahlen dafür hohe Zinsen. In der Praxis heißt das: Viele Menschen nutzen ihre Kreditkarte nicht mehr als Zahlungsmittel, sondern als teuren Kreditersatz.

45 Prozent sind in einer kritischen Schuldensituation mit Rückzahlung nur der Mindestrate.

Wer dauerhaft nur die Mindestrate zurückzahlt, kommt aus der Schuldenspirale kaum mehr heraus. Die monatliche Belastung bleibt niedrig, aber die Zinsen summieren sich und es dauert viele Jahre, bis die Schuld überhaupt getilgt ist. Diese Praxis hält Menschen oft langfristig in der Kreditfalle.

Die durchschnittliche Zahlungsverpflichtung beträgt 6.600 USD.

Ein durchschnittlicher Kreditkartensaldo von 6.600 USD ist für viele Verbraucher eine erhebliche finanzielle Belastung – vor allem bei Zinssätzen von 20 % oder mehr. Monatliche Ratenzahlungen können dadurch das Haushaltsbudget stark einschränken und neue Anschaffungen unmöglich machen.

Das durchschnittliche Kreditkartenlimit beträgt 27.000 USD.

Ein so hohes Kreditlimit klingt komfortabel, birgt aber Risiken. Viele überschätzen ihre Rückzahlungsfähigkeit oder nutzen das Limit aus, ohne einen klaren Tilgungsplan zu haben. Das führt schnell zu Überschuldung – besonders, wenn mehrere Karten parallel genutzt werden.

Psychogramm der Kreditkartennutzung: Kaufen, zahlen, leiden.

Besonders beunruhigend: Durch die hohen Zinsen entziehen die Banken einen beträchtlichen Teil der Kaufkraft der verschuldeten Kreditkartennutzer ab. Das stark ansteigende Ausfallrisiko aus gewachsener Verschuldung der Kreditkarteninhaber in Verbindung mit ernsthaft gefährdeten Rückzahlungen von 10 bis 11 Prozent sorgen für hohe Zinsen. Es droht nach den vielen Jahren der Verschuldung ohne Aussicht auf Besserung ein Vertrauensverlust in das Wirtschaftssystem und finanzielle Instabilität. Gleichzeitig treiben Inflation und Importzölle die Preise weiter in die Höhe, was den Handel zusätzlich unter Druck setzt. So wird es zur Kunst der Einzelhandelsriesen wie Walmart, aus einem leeren Brunnen Wasser zu schöpfen.

Wie wirken sich verschiedene Ratenzahlungen der Kreditkarte aus?

| Szenarien: | Tilgung in einem Jahr | Tilgung 135 EUR | Tilgung 3 % Restkreditsumme | Ratenkredit |

|---|---|---|---|---|

| Kredit offen | 4.500 EUR | 4.500 EUR | 4.500 EUR | 4.500 EUR |

| Zinssatz (Sollzins) | 20 Prozent p. a. | 20 Prozent p. a. | 20 Prozent p. a. | 5,9 Prozent |

| Ratenhöhe | 417 EUR | 135 EUR | 135 EUR (Startrate absinkend) | 135 EUR |

| Laufzeit bis zur Volltilgung | 12 Monate | 49 Monate | 80 Monate | 36 Monate |

| Gesamtaufwand | 5.002 EUR | 6.623 EUR | 7.771 EUR | 4927 EUR |

| davon Zinsen | 502 EUR | 2.123 EUR | 2.771 EUR | 427 EUR |

5 Tipps zur Verwaltung Ihrer Kreditkartenschulden und hohe Zinszahlungen vermeiden

- Vergleichen lohnt sich: Ein paar Prozent niedrigere Kreditkartenzinsen bieten aufs Jahr gesehen, hohes Einsparpotenzial.

- Wenn Raten-Rückzahlung, prozentual berechnete Mindestraten vermeiden.

- Tilgen, tilgen, tilgen: nutzen Sie jeden Euro Guthaben, um längere Verschuldung bei dem Kreditzauberstab zu vermeiden.

- Teilzahlung nicht mit weiteren Buy-now-pay-later-Angeboten kombinieren.

- Offene Kartenforderungen in zinsgünstige Ratenkredite umschulden.

Globale Auswirkungen steigender US-Schulden

Die wachsenden Kreditkartenschulden in den USA bleiben nicht ohne Folgen für den globalen Finanzmarkt. Da die USA eine zentrale Rolle in der Weltwirtschaft und im internationalen Kapitalmarkt spielen, können hohe Verbraucherschulden dort indirekt auch die Kreditvergaben und Zinssätze in Deutschland beeinflussen. Steigt das Risiko in den US-Kreditmärkten, reagieren Investoren oft mit Zurückhaltung – was zu strengeren Kreditbedingungen oder steigenden Refinanzierungskosten weltweit führen kann. Besonders bei internationalen Banken oder Finanzdienstleistern mit starkem US-Geschäft kann sich das auch auf die Konditionen für Privatkredite in Europa auswirken.

Fazit: Was wir aus der US-Schuldenkrise lernen können

Die Rekordhöhe der Kreditkartenschulden in den USA ist ein Warnsignal, nicht nur für amerikanische Verbraucher, sondern auch für uns in Europa. Sie zeigt, wie schnell aus flexibler Zahlungsfreiheit eine Schuldenfalle werden kann, wenn Kreditkarten ohne Plan und Übersicht eingesetzt werden. Besonders gefährlich: das Bezahlen nur der Mindestrate, das Übertragen offener Beträge und hohe Zinsen, die sich über Monate summieren.

Auch wenn die finanzielle Situation in Deutschland aktuell stabiler wirkt, steigen die Lebenshaltungskosten und Kreditnutzungen auch hierzulande. Wer frühzeitig reagiert, seine Ausgaben im Blick behält und Kreditkarten bewusst nutzt, kann die Vorteile, wie kurzfristige Liquidität und Käuferschutz, sinnvoll nutzen, ohne sich zu verschulden. Wichtig ist, regelmäßige Rückzahlungen einzuplanen, die Angebote im Kreditkartenvergleich genau zu prüfen und im Zweifel lieber auf transparente Ratenkredite auszuweichen.

Ein bewusster Umgang mit der Kreditkarte schützt nicht nur vor Schulden, sondern stärkt langfristig die eigene finanzielle Unabhängigkeit.