Netkredit24 Kundenumfrage – Wie sehen die Befragten ihre Finanzen im Jahr 2024?

Netkredit24 hat im Jahr 2024 eine umfassende Umfrage zur finanziellen Situation der Deutschen durchgeführt. Die wirtschaftliche Lage der Haushalte und ihre Erwartungen spielen eine zentrale Rolle, da sie sowohl die alltäglichen Entscheidungen der Einzelpersonen als auch die wirtschaftliche Entwicklung des Landes insgesamt maßgeblich beeinflussen.

Wirtschaftliche Unsicherheiten und konjunkturelle Veränderungen haben viele Deutsche im Jahr 2024 erheblich belastet. Insbesondere die Inflation und steigende Zinssätze zählen zu den Hauptursachen, die die finanziellen Spielräume der Verbraucher eingeschränkt haben. Ziel der Umfrage ist es, ein detailliertes Verständnis dafür zu gewinnen, wie die Deutschen ihre aktuelle wirtschaftliche Lage wahrnehmen und welche Faktoren ihre diesbezüglichen Entscheidungen prägen.

Die Untersuchung basiert auf den Antworten von über 700 Befragten, die unterschiedliche Altersgruppen und Lebenssituationen repräsentieren. Im Fokus standen dabei Themen wie die finanzielle Zufriedenheit, das Ausgabeverhalten und die Erwartungen an die Zukunft.

Die Umfrage analysiert nicht nur, wie viel Geld den Haushalten nach den notwendigen Ausgaben bleibt und wie sie die Finanzpolitik der Regierung bewerten, sondern auch, wie oft Haushalte ihre Budgetplanung durchführen und in welchem Umfang sie Kredite oder andere Schulden aufgenommen haben.

Mit den Ergebnissen bietet die Umfrage wertvolle Einblicke in die aktuelle wirtschaftliche Situation und die Anpassungsstrategien der Deutschen. Sie verdeutlicht, wie Haushalte auf die Herausforderungen eines schwächeren wirtschaftlichen Umfelds reagieren und welche Entscheidungen sie treffen, um ihre finanzielle Stabilität zu sichern. Ziel dieses Berichts ist es, die Umfrageergebnisse thematisch einzuordnen und ein ganzheitliches Bild der wirtschaftlichen Perspektiven aus Sicht der Bürger zu zeichnen..

Hintergrundinformationen zur Umfragestichprobe

Insgesamt haben 760 Personen an der von Netkredit24 durchgeführten Umfrage teilgenommen. Der Großteil der Umfrage wurde im September 2024 durchgeführt. Von den Befragten wurden folgende demografische Informationen erhoben:

Alter der Befragten

Die Befragten wurden in vier Alterskategorien eingeteilt. Die größte Gruppe der Befragten war zwischen 30 und 50 Jahre alt (43,17%), während die geringste Anzahl an Befragten unter 30 Jahren war (9,69%). Die Altersgruppe der 51- bis 65-Jährigen stellte die zweitgrößte Gruppe der Befragten dar (31,42%), gefolgt von den über 65-Jährigen, die 15,71% der Befragten ausmachten.

Geschlechter der Befragten

Unter den Befragten waren 62,4% männlich, während 36,5% weiblich waren. Der Anteil der Befragten, die ein anderes Geschlecht angaben oder keine Antwort geben wollten, betrug 1,1%.

Wohnsituation der Befragten

Mehr als 67,8% der Befragten gaben an, in einer Mietwohnung zu leben, während 13,9% angaben, ein eigenes Einfamilienhaus zu besitzen. Rund 3,5% der Befragten wohnen in einer Eigentumswohnung, und 3,5% leben in einer Wohngemeinschaft. Etwa 3,6% wohnen in einer Wohnung ihres Partners, und 7,7% gaben an, in einer anderen Wohnsituation zu leben.

Beschäftigungsstatus der Befragten

Die häufigste Gruppe unter den Befragten besteht aus dauerhaft angestellten Personen (56,3%), gefolgt von Rentnern (18,1%). 20,6% der Befragten sind arbeitslos, befristet angestellt oder unter „Sonstiges“ eingeordnet. Selbstständig sind 5% der Befragten.

Monatliches Nettoeinkommen der Befragten

Das monatliche Nettoeinkommen variiert erheblich. Der größte Teil der Befragten (44,12%) gab an, zwischen 1.001€ und 2.000€ pro Monat zu verdienen. Ein weiterer bedeutender Anteil (42,94%) verdiente zwischen 2.001€ und 5.000€. Die geringste Einkommensgruppe, mit einem Einkommen zwischen 0€ und 1.000€, macht 11,57% aus, während nur 1,37% der Befragten mehr als 5.000€ monatlich verdienen.

Den Teilnehmern stand es frei, einzelne Fragen unbeantwortet zu lassen, weshalb die Ergebnisse nicht exakt 100% ergeben.

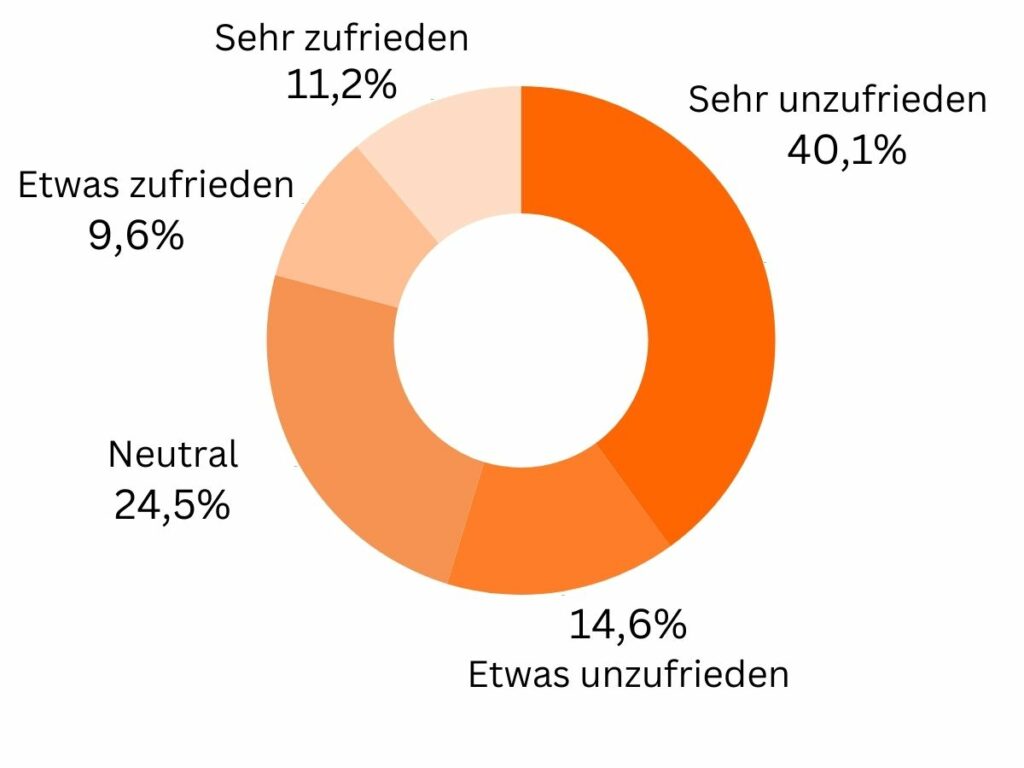

Wie zufrieden sind die Befragten mit den wirtschaftspolitischen Maßnahmen der Regierung?

Die durch Inflation und hohe Zinssätze entstandene finanzielle Belastung hat das Budget vieler Menschen erheblich eingeschränkt. Wie spiegeln sich diese Schwierigkeiten in der Zufriedenheit der Verbraucher mit den von der Regierung verfolgten wirtschaftspolitischen Maßnahmen wider?

Eine große Mehrheit von 54,8% drückte Unzufriedenheit aus, wobei 40,1% „sehr unzufrieden“ und 14,6% „etwas unzufrieden“ waren. Dies zeigt die kritische Haltung der Bevölkerung gegenüber den wirtschaftlichen Entscheidungen der Regierung.

Es scheint, dass eine beträchtliche Anzahl von Bürgern nicht von der Effektivität der Regierungspolitik überzeugt ist, zumindest aus wirtschaftlicher Sicht. Die Zufriedenheit ist deutlich niedriger: Nur 20,9% der Befragten äußerten Zufriedenheit, wobei 9,6% „etwas zufrieden“ und 11,2% „sehr zufrieden“ waren. Diese geringe Zufriedenheit unterstreicht die Einschätzung, dass die wirtschaftlichen Maßnahmen der Regierung keine breite Zustimmung finden, und viele Menschen scheinbar glauben, dass diese Entscheidungen sich negativ auf ihr tägliches Leben auswirken.

Ein neutraler Standpunkt wurde von 24,5% der Befragten eingenommen, was darauf hindeuten könnte, dass einige der Ansicht sind, dass die Regierungspolitik nur einen begrenzten Einfluss auf ihr persönliches Leben hat. Insgesamt zeigen die Ergebnisse eine erhebliche Unzufriedenheit sowohl mit der wirtschaftlichen Lage auf persönlicher Ebene als auch mit den Maßnahmen der Regierung. Das deutet darauf hin, dass die Unsicherheit und Sorgen der Bürger in Bezug auf die Wirtschaft sowohl individuelle als auch gesellschaftliche Wahrnehmungen prägen.

Wie hat sich die finanzielle Situation der Verbraucher verändert?

Wie im vorherigen Abschnitt dargestellt, hat sich die wirtschaftliche Lage für die Mehrheit der Befragten verschlechtert – zumindest auf der Ebene ihrer allgemeinen Wahrnehmung. Werfen wir einen genaueren Blick auf die Ursachen der Unzufriedenheit und die negativen Einschätzungen, indem wir untersuchen, wie sich die finanziellen Ressourcen der Befragten verändert haben.

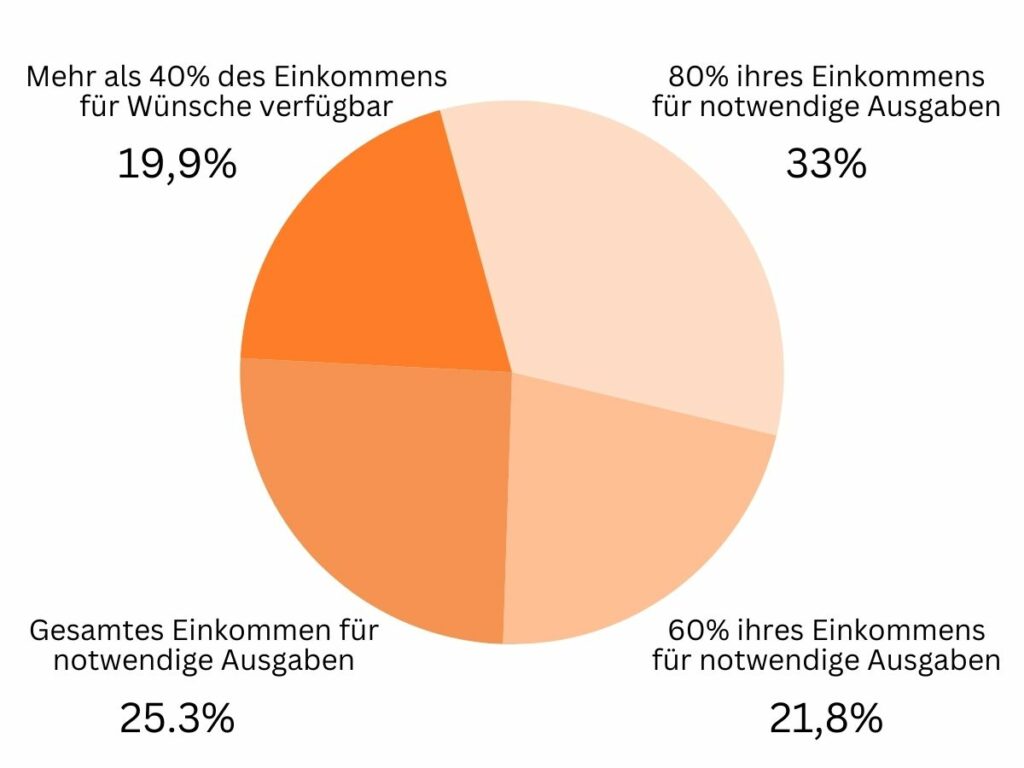

Wie viel Einkommen wird für notwendige Ausgaben verwendet?

Die Ergebnisse zeigen, dass die Mehrheit der Befragten einen erheblichen Teil ihres Einkommens für notwendige Ausgaben aufwendet. Die größte Gruppe der Befragten (33%) geben etwa 80% ihres Einkommens für notwendige Ausgaben aus, während eine bedeutende Anzahl (21,8%) etwa 60% für notwendige Ausgaben verwendet. Das bedeutet, dass über die Hälfte der Befragten den Großteil ihres Einkommens für notwendige Ausgaben einsetzen, was ihre Möglichkeiten zum Sparen und für sonstige Ausgaben natürlich einschränkt. 25,3% der Befragten geben an, dass sie ihr gesamtes Einkommen für notwendige Ausgaben verwenden und somit nichts für Wünsche übrig bleibt.

Laut der Umfrage haben nur 19,9% der Befragten mehr als 40% ihres Einkommens für Wünsche zur Verfügung, was darauf hindeutet, dass nur ein kleiner Teil der Befragten einen relativ geringen Anteil seines Gesamteinkommens für notwendige Ausgaben aufwendet.

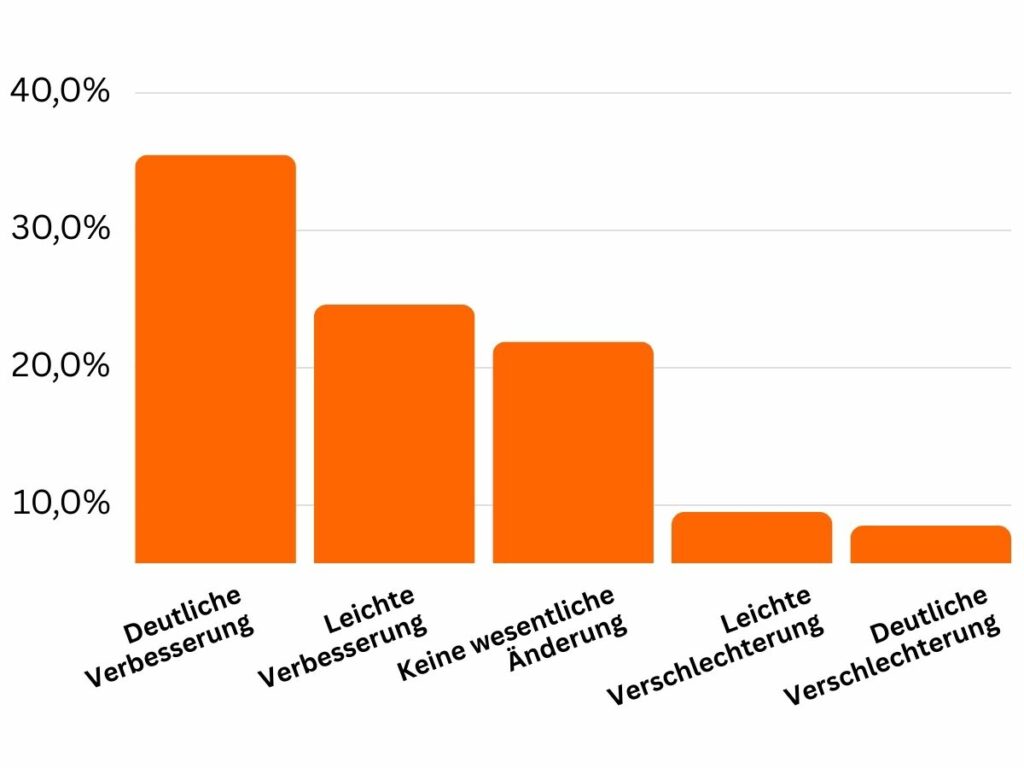

Erwartungen für die Zukunft

Die Umfrage versucht auch, die zukünftigen finanziellen Erwartungen der Befragten für die nächsten 12 Monate zu ermitteln. Mit anderen Worten, geht es darum herauszufinden, wie die Menschen ihre Situation in naher Zukunft einschätzen.

Die Ergebnisse zeigen, dass eine deutliche Mehrheit der Befragten (35,5%) erwartet, dass sich ihre wirtschaftliche Situation in den nächsten 12 Monaten deutlich verbessern wird. Weitere 24,6% der Befragten sind vorsichtig optimistisch und glauben an eine leichte Verbesserung. Rund 21,9% gehen davon aus, dass sich ihre Situation nicht wesentlich ändern wird.

Auf der anderen Seite gibt es jedoch auch pessimistische Einschätzungen: 9,5% der Befragten befürchten eine leichte Verschlechterung, während 8,5% eine deutliche Verschlechterung ihrer finanziellen Situation erwarten.

Diese Verteilung zeigt, dass es insgesamt eine optimistische Grundstimmung gibt, da eine beträchtliche Anzahl von Befragten eine Verbesserung erwartet. Gleichzeitig bleibt jedoch eine spürbare Gruppe bestehen, die entweder Stabilität oder eine Verschlechterung ihrer Situation vorhersieht. Dies spiegelt die wirtschaftliche Unsicherheit und die Sorge vor möglichen Herausforderungen wider.

Beliebteste Finanzprodukte jetzt und in naher Zukunft

Die Umfrage untersucht neben der wirtschaftlichen Situation auch Finanzprodukte, um besser zu verstehen, wie diese mit den aktuellen wirtschaftlichen Bedingungen und den Vorlieben der Menschen zusammenhängen. Sie können sich auch gegenseitig bis zu einem gewissen Grad erklären: In wirtschaftlich schwierigen Zeiten nehmen Unternehmen im Allgemeinen nicht unbedingt Schulden für Investitionszwecke auf. Andererseits sind Investitionen notwendig, um das Wirtschaftswachstum und die Produktivität zu verbessern, was zur Ankurbelung der Wirtschaft beiträgt.

Im Folgenden werden die Umfrageergebnisse zu Finanzprodukten überprüft und die Antworten auf die folgenden Fragen analysiert:

- Haben Sie derzeit Kredite oder Schulden? Wenn ja, welcher Art?

- Haben Sie in Erwägung gezogen, aufgrund Ihrer finanziellen Situation in naher Zukunft einen Privatkredit aufzunehmen?

- Welche Kriterien sind für Sie bei der Aufnahme eines Kredits am wichtigsten?

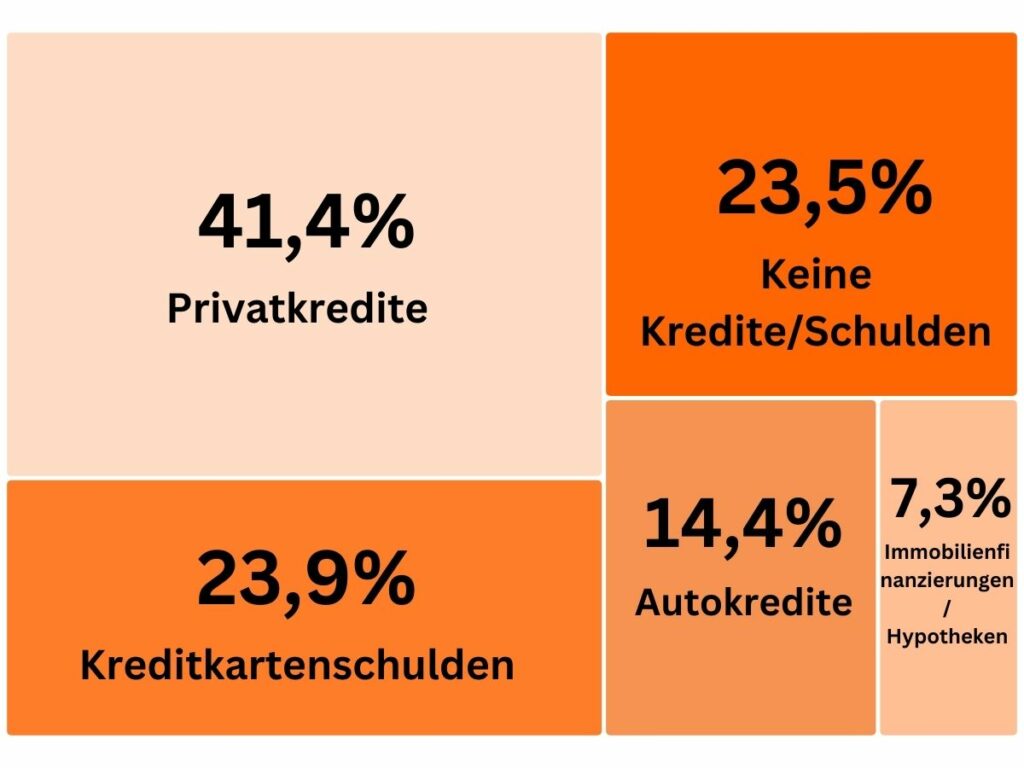

Welche Arten von Krediten haben Verbraucher derzeit?

Die Umfrageergebnisse zeigen, dass die Befragten derzeit eine Vielzahl von Krediten und Schulden haben, was die Vielfalt des Kreditmarktes widerspiegelt. Die häufigsten Kreditarten sind Privatkredite, Immobilienfinanzierungen und Autokredite, was darauf hindeutet, dass unterschiedliche Finanzierungsmöglichkeiten für verschiedene Zwecke genutzt werden.

Laut Umfrage sind Privatkredite die verbreitetste Kreditform; 41,4% der Befragten geben an, einen Privatkredit zu nutzen. Immobilienfinanzierungen oder Hypotheken sind ebenfalls weit verbreitet und werden von 7,3% der Befragten genutzt. Autokredite machen 14,4% der gemeldeten Schulden aus. Diese Ergebnisse verdeutlichen, dass eine große Anzahl der Befragten auf diese Darlehensarten zurückgreift, um größere Anschaffungen oder Investitionen zu finanzieren.

Kreditkartenschulden sind ebenfalls häufig, wobei 23,9% der Befragten angeben, dass sie eine Form von Kreditkartenschuld haben. Dies zeigt, dass Kreditkarten ein wichtiger Bestandteil der alltäglichen Zahlungs- und Finanzierungsmethoden der Befragten sind. Andere Kreditarten, wie beispielsweise Studienkredite oder spezielle Darlehen, machen einen kleineren Teil aus, werden jedoch von einer bemerkenswerten Gruppe genutzt. Darüber hinaus geben 23,5% an, keine Kredite oder Schulden zu haben, was auf eine bedeutende Gruppe von Menschen hinweist, die es vermeidet, finanzielle Verpflichtungen einzugehen.

Insgesamt offenbart die Umfrage eine vielfältige Nutzung verschiedener Kreditarten, die die finanziellen Bedürfnisse und Prioritäten der Befragten widerspiegeln. Dabei ist jedoch zu berücksichtigen, dass es sich bei den Teilnehmer der Umfrage um Kunden von Netkredit24 handelt, die im Vergleich zur Gesamtbevölkerung erwartungsgemäß ein größeres Interesse an Krediten und Finanzprodukten haben.

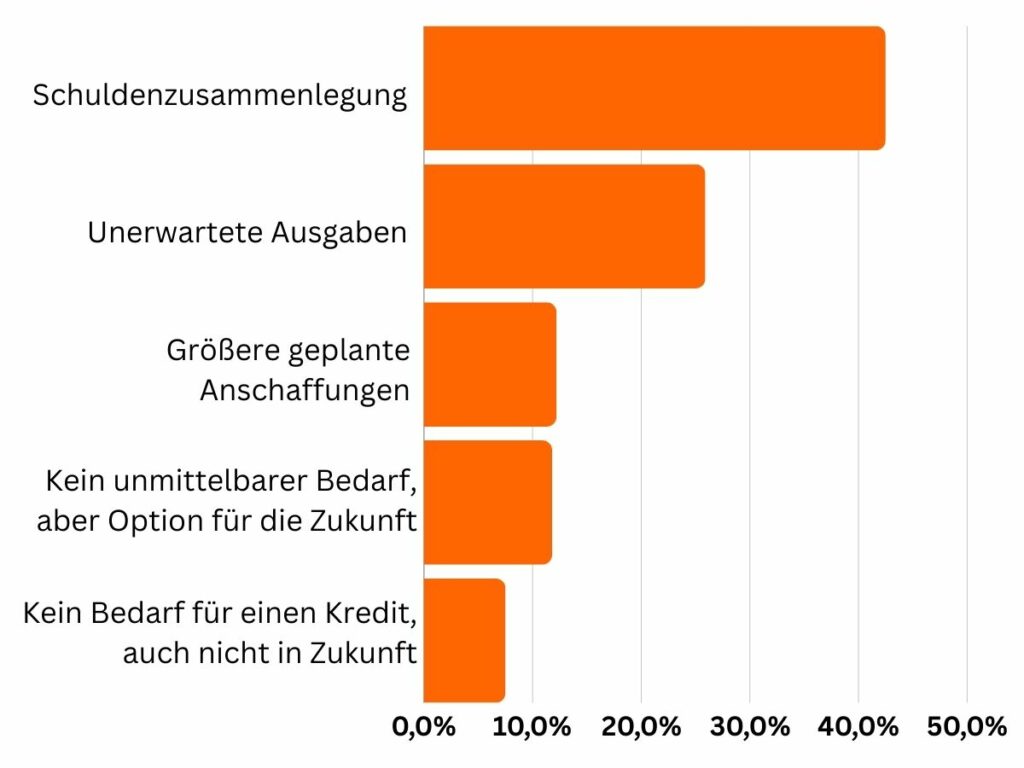

Wie bereit sind Verbraucher, im nächsten Jahr Privatkredite aufzunehmen?

Die Umfrageergebnisse zeigen, dass eine erhebliche Anzahl der Befragten in Erwägung zieht, im kommenden Jahr einen Privatkredit aufzunehmen. Der häufigste Grund, einen solchen Kredit zu erwägen, ist die Zusammenlegung bestehender Schulden: 42,5% der Befragten gaben an, dies sei ihr Hauptmotiv. Dies deutet darauf hin, dass viele ihre Schulden effizienter verwalten und ihre Finanzplanung verbessern möchten. Die Konsolidierung von Schulden kann helfen, Zinskosten zu senken und die Planbarkeit von Zahlungen zu erhöhen, was besonders für Personen mit mehreren Krediten sinnvoll sein kann.

Ein weiterer häufiger Grund für die Überlegung, einen Privatkredit aufzunehmen, ist die Deckung unerwarteter Ausgaben, ein Anliegen von 25,9% der Befragten. Dies zeigt, dass viele der Befragten Kredite als Mittel sehen, um finanzielle Unsicherheiten zu bewältigen und schnell auf unerwartete Kosten zu reagieren.

12,2% der Befragten erwägen einen Kredit für größere geplante Anschaffungen, was darauf hinweist, dass Kredite auch für Investitionen in wichtige Güter und Dienstleistungen von Bedeutung sind.

Ein Teil der Befragten, nämlich 11,8%, sieht derzeit keinen unmittelbaren Bedarf für einen Kredit, zieht diese Option jedoch für die Zukunft in Betracht. Dies zeigt eine gewisse Vorsicht und Abwägung bei der Aufnahme von Krediten, wobei sie dennoch eine Möglichkeit bleiben, wenn sich die finanzielle Situation verändert.

Nur 7,5% der Befragten geben an, dass sie keinen Bedarf für einen Kredit sehen und auch nicht vorhaben, in Zukunft einen aufzunehmen.

Insgesamt deuten die Ergebnisse darauf hin, dass eine beträchtliche Anzahl der Befragten die Aufnahme eines Privatkredits in Betracht zieht, um ihre persönliche Finanzsituation zu stabilisieren oder zu verbessern.

Ein guter Schufa-Bericht ist mehr als nur Zahlen – er spiegelt Ihre finanzielle Vertrauenswürdigkeit wider. Erfahren Sie, warum es entscheidend ist, Ihre Schufa-Auskunft zu verstehen, um Kredite zu sichern und Ihre Bonität zu erhalten.

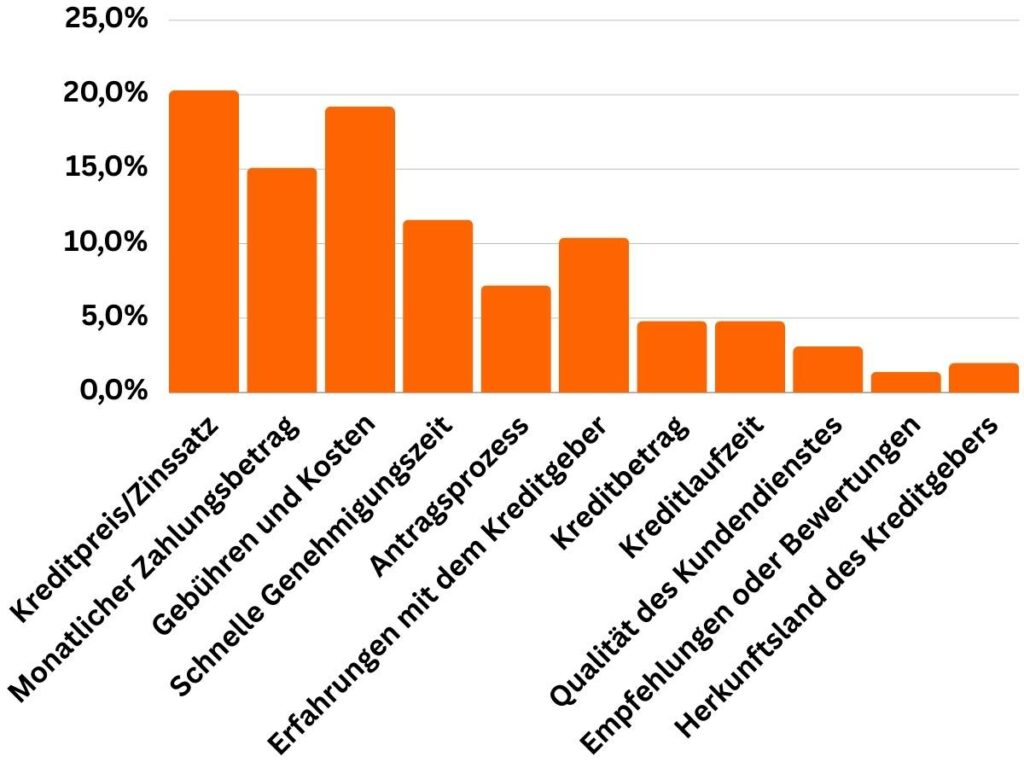

Auswahlkriterien der Befragten bei der Kreditaufnahme

Als nächstes wurde in der Umfrage gefragt, welche Faktoren für Verbraucher bei der Aufnahme eines Kredits am wichtigsten sind. Die Befragten konnten hierbei mehrere Optionen auswählen.

Die Umfrageergebnisse zeigen, dass finanzielle Faktoren eine entscheidende Rolle bei der Auswahl eines Kredits spielen. Das wichtigste Kriterium für die Befragten ist der Kreditpreis/Zinssatz, der von 20,3% der Teilnehmer genannt wurde. Dies unterstreicht die Bedeutung der Minimierung der Kreditkosten. Dicht dahinter folgen Gebühren und Kosten, die für 19,2% der Befragten eine große Rolle spielen, was die Auswirkung zusätzlicher Kosten auf die Gesamtausgaben verdeutlicht.

Der monatliche Zahlungsbetrag war für 15,1% der Befragten wichtig, was die Notwendigkeit überschaubarer und planbarer monatlicher Raten widerspiegelt. Schnelle Genehmigungszeit wurde von 11,6% der Befragten geschätzt, was zeigt, dass eine schnelle und effiziente Abwicklung für viele Kreditnehmer von Bedeutung ist.

Erfahrungen mit dem Kreditgeber in der Vergangenheit wurden von 10,4% der Befragten genannt, was auf die Relevanz von Zuverlässigkeit und Vertrauenswürdigkeit hinweist. Der Antragsprozess (Verständlichkeit und Geschwindigkeit) war für 7,2% der Befragten wichtig, was auf die Bedeutung von Einfachheit und Klarheit hinweist.

Weitere Faktoren wie der Kreditbetrag (4,8%), die Kreditlaufzeit (4,8%) und die Qualität des Kundendienstes des Kreditgebers (3,1%) spielen ebenfalls eine Rolle bei der Entscheidungsfindung. Schließlich wurden Empfehlungen oder Bewertungen und das Herkunftsland des Kreditgebers von kleineren Anteilen der Befragten, nämlich 1,4% bzw. 2,0%, genannt.

Zusammenfassend lässt sich sagen, dass Vorhersehbarkeit und Kostenkontrolle die wichtigsten Kriterien bei der Kreditaufnahme sind, jedoch auch praktische und servicebezogene Faktoren die Wahl eines Kredits beeinflussen können.

Finanzielle Planung der Verbraucher

Die wirtschaftlichen Unsicherheiten des Jahres 2024 haben die finanzielle Planung vieler Haushalte beeinflusst. In diesem Abschnitt betrachten wir, wie häufig die Befragten ihre Budgets überprüfen und in welchem Umfang sie ihre Ziele aufgrund der veränderten Rahmenbedingungen anpassen mussten. Diese Einblicke verdeutlichen die zunehmende Bedeutung einer regelmäßigen Budgetkontrolle und die Flexibilität, die viele Haushalte in ihrer Finanzplanung aufbringen.

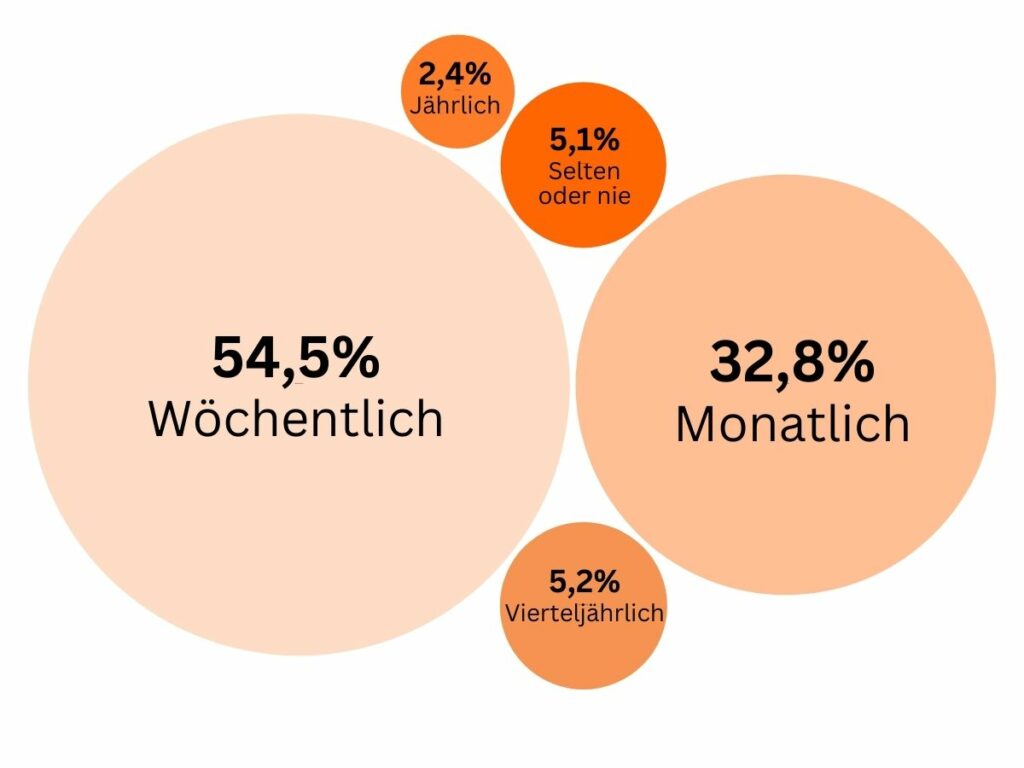

Wie häufig überprüfen Verbraucher Ihr Budget und Ihre finanzielle Planung?

Die Mehrheit der Befragten überprüft ihr Budget wöchentlich (54,5%) oder monatlich (32,8%). Dies deutet auf eine hohe Sensibilität für Veränderungen hin, insbesondere in Zeiten wirtschaftlicher Unsicherheiten. Die regelmäßige Kontrolle der finanziellen Situation kann auch als Reaktion auf gestiegene Lebenshaltungskosten und die Notwendigkeit, das verfügbare Einkommen optimal einzusetzen, gesehen werden.

Haushalte, die seltener ihre Finanzen überprüfen (vierteljährlich 5,2%, jährlich 2,4%, selten oder nie 5,1%), könnten möglicherweise stabilere Einkommens- und Ausgabensituationen haben oder eine geringere Komplexität in ihrer Finanzplanung erleben. Im Zusammenhang mit den Angaben zum Nettoeinkommen zeigt sich jedoch, dass ein Großteil der Befragten mit eingeschränkten finanziellen Spielräumen konfrontiert ist, was die Notwendigkeit häufiger Kontrollen verstärkt.

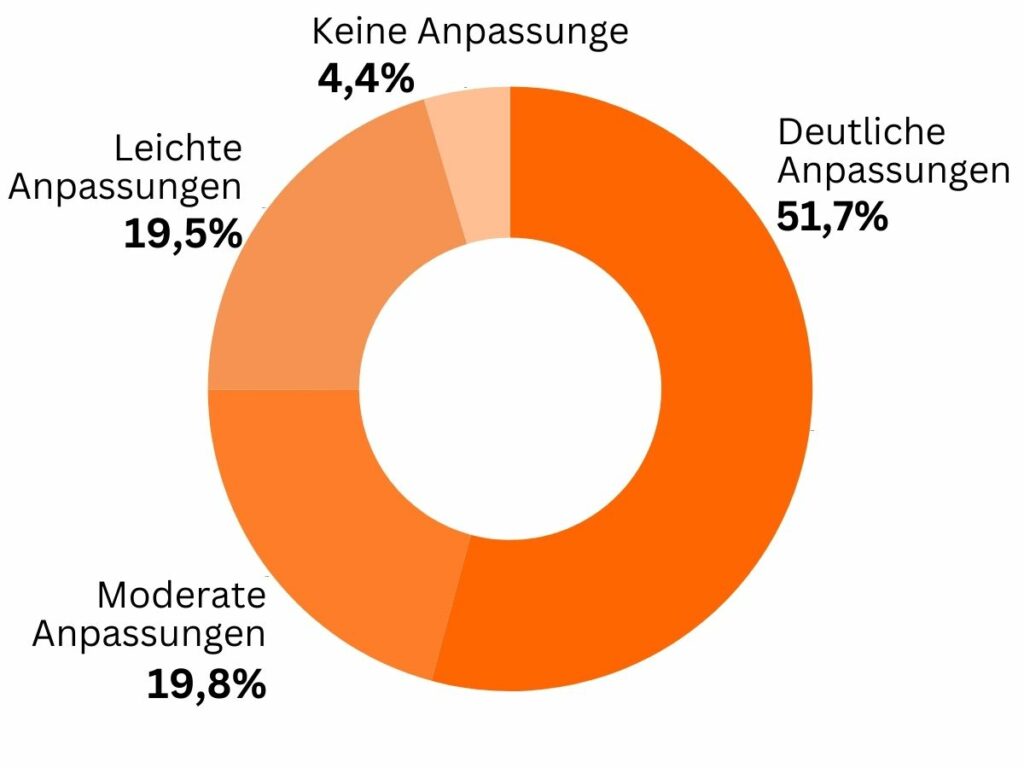

Wie viele Verbraucher mussten Ihre finanzielle Planung aufgrund wirtschaftlicher Veränderungen anpassen?

Eine deutliche Mehrheit der Befragten (51,7%) gab an, ihre finanziellen Ziele und Planungen deutlich anpassen zu müssen, während 19,8% moderate und 19,5% leichte Anpassungen vorgenommen haben. Dies unterstreicht die Auswirkungen der Inflation, steigender Zinssätze und anderer wirtschaftlicher Veränderungen, die in der Umfrage auch als Hauptfaktoren für die Belastung von Haushaltsbudgets genannt wurden.

Nur 4,4% mussten keine Anpassungen vornehmen, was darauf hinweist, dass die wirtschaftliche Unsicherheit nahezu alle Haushalte beeinflusst. Diese Ergebnisse stehen in engem Zusammenhang mit der geringen Zufriedenheit der Befragten (54,8% unzufrieden) mit den wirtschaftspolitischen Maßnahmen der Regierung. Sie verdeutlichen, dass viele Haushalte ihre Finanzen flexibel steuern müssen, um den gestiegenen Lebenshaltungskosten und wirtschaftlichen Unsicherheiten gerecht zu werden.

Diese Ergebnisse sind eng mit den anderen Aspekten der Umfrage verknüpft, wie der Nutzung von Krediten oder der hohen Belastung durch notwendige Ausgaben, und zeigen, wie stark wirtschaftliche Veränderungen die finanzielle Stabilität der Haushalte beeinflussen.

In wirtschaftlich unsicheren Zeiten wenden sich immer mehr Menschen an professionelle Schuldnerberatungen, um Unterstützung zu erhalten. Erfahren Sie, wie Schuldnerberatung dabei hilft, finanzielle Stabilität zurückzugewinnen und sich erfolgreich durch herausfordernde Situationen zu navigieren.

Zusammenfassung und Fazit

Die Umfrage von Netkredit24 zur finanziellen Situation der Deutschen im Jahr 2024 zeichnet ein detailliertes Bild der Herausforderungen und Anpassungen, denen sich Haushalte in einem wirtschaftlich angespannten Umfeld stellen müssen. Die Ergebnisse zeigen, dass Inflation, steigende Zinssätze und wirtschaftliche Unsicherheiten die finanziellen Spielräume vieler Menschen erheblich einschränken. Dies hat dazu geführt, dass die Mehrheit der Haushalte regelmäßig ihr Budget überprüft und ihre Planungen anpasst, um auf Veränderungen zu reagieren.

Die Befragten berichten von erheblichen Belastungen durch notwendige Ausgaben, wobei ein großer Anteil den Großteil ihres Einkommens für Grundbedürfnisse einsetzt. Dennoch gibt es auch Optimismus: Eine bedeutende Anzahl der Befragten erwartet eine Verbesserung ihrer wirtschaftlichen Situation in den nächsten 12 Monaten. Die Anpassungsfähigkeit der Haushalte zeigt sich auch in der Vielfalt der genutzten Finanzprodukte, wie Krediten und Schulden, die oft zur Bewältigung unerwarteter Ausgaben oder zur Konsolidierung genutzt werden.

Zugleich offenbart die Umfrage eine kritische Haltung gegenüber den wirtschaftspolitischen Maßnahmen der Regierung, die von einer Mehrheit als unzureichend wahrgenommen werden. Dies deutet darauf hin, dass viele Bürger die politischen Rahmenbedingungen nicht als unterstützend für ihre finanzielle Stabilität empfinden.

Insgesamt bietet die Umfrage wertvolle Einblicke in die finanzielle Lage und Prioritäten der deutschen Haushalte. Sie zeigt, wie Menschen sich den wirtschaftlichen Herausforderungen anpassen und welche Entscheidungen sie treffen, um ihre Zukunft zu sichern. Diese Erkenntnisse sind nicht nur relevant für Einzelpersonen und Haushalte, sondern bieten auch wichtige Hinweise für Politik und Wirtschaft, wie sie auf die Bedürfnisse und Sorgen der Bürger besser eingehen können.